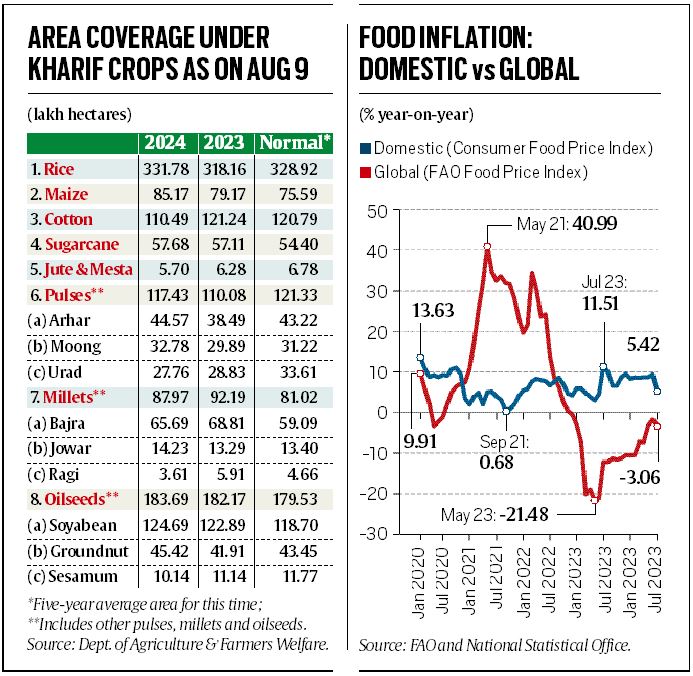

Inflasi pangan ritel berada di atas 8% selama delapan bulan berturut-turut sejak November 2023 hingga Juni 2024. Pertumbuhan tahun-ke-tahun pada Indeks Harga Makanan Konsumen (CFPI) resmi turun menjadi 5,4% dari 9,4% pada bulan Juli. .

Namun, penurunan tajam ini hanyalah ilusi statistik, yang berasal dari inflasi “dasar” yang lebih tinggi sebesar 11,5% pada Juli 2023. Kenaikan CFPI bulanan (Juli 2024 dibandingkan Juni 2024), sebesar 2,8%, berarti inflasi tahunan sebesar 33,8%. .

Sederhananya, ketika Reserve Bank of India (RBI) mencegah kebijakannya untuk menurunkan suku bunga, inflasi pangan masih menjadi momok bagi perekonomian, menggerogoti pendapatan rumah tangga dan menekan pengeluaran untuk hal-hal lain. Gubernur RBI Shaktikanta Das baru-baru ini mengatakan bahwa karena tingginya porsi makanan dalam rata-rata keranjang konsumsi India, “orang-orang lebih menafsirkan inflasi dalam kaitannya dengan inflasi makanan…(yang juga) berdampak buruk terhadap ekspektasi inflasi rumah tangga”.

Di tengah semua ini, setidaknya ada dua alasan untuk bersikap optimis.

Optimisme musim hujan

Yang pertama berkaitan dengan musim hujan.

Musim Hujan Barat Daya memasuki Kerala pada tanggal 30 Mei, dua hari lebih cepat dari jadwal. Namun, bulan Juni secara keseluruhan mencatat 10,9% di bawah rata-rata historis curah hujan (“normal”) jangka panjang pada bulan tersebut. Curah hujan rendah di mana-mana kecuali Selatan, Maharashtra (kecuali Vidarbha), Madhya Pradesh Barat dan Rajasthan Timur. Hal ini kemungkinan merupakan efek sisa El Nino yang berlangsung pada April-Juni 2023 hingga Maret-Mei 2024.

Namun El Niño – pemanasan yang tidak biasa di perairan tengah dan timur Samudera Pasifik di lepas pantai Ekuador dan Peru, yang diketahui menekan curah hujan di India secara umum – telah beralih ke fase “netral”, dengan kembalinya musim hujan. Bulan Juli mencatat curah hujan 9% di atas normal.

Bulan ini juga mencatat curah hujan 15,4% di atas normal sejauh ini, menjadikan surplus kumulatif untuk musim ini (Juni-September) menjadi 4,8% pada 15 Agustus. Defisit ini kini terbatas pada wilayah Timur dan beberapa wilayah. Air irigasi tersedia bagi petani di barat laut India.

Musim hujan yang baik secara keseluruhan dengan curah hujan yang tersebar baik telah menyebabkan lebih banyak area yang ditanami tanaman Kharif tahun ini. Area tanam palawija seperti padi, arhar (merpati) dan moong (biji-bijian hijau), jagung, minyak sayur (kedelai dan kacang tanah) dan tebu – untuk periode yang relevan pada tahun 2023 dan untuk cakupan normal kali ini. (lihat tabel).

Petani menanam lebih banyak bila tersedia cukup air. Mereka juga menginginkan harga yang lebih baik atau hasil panen yang terjamin. Arhar dan jagung sekarang masing-masing Rs. 10.500-11.000 dan Rp. 2.600-2.700, dibandingkan dengan Harga Dukungan Minimum Resmi (MSP) masing-masing sebesar Rs. 7.550 dan Rp. Lebih dari 2.225. Namun, para petani secara agresif menanam kedua tanaman tersebut – yang juga membantu mengekang inflasi palawija (arhar palawija dijual rata-rata Rs 165 per kg, dibandingkan dengan Rs 140 tahun lalu dan Rs 110 dua tahun lalu) dan protein hewani (jagung adalah bahan utama pakan unggas dan ternak).

Di sisi lain, para petani menanam kapas di lahan yang lebih sempit dan menjual kapas dengan harga Rs 7.500-7.600 per kuintal di pasar Rajkot di Gujarat. Untuk varietas berumur panjang, yang hanya membayar setelah pertengahan September untuk panen pertama tanaman baru, biayanya hanya Rs. 7.521 MSP saja. Harga yang datar, musim panen yang lebih panjang (6-7 bulan) dan risiko serangan hama (terutama ulat kapas merah muda yang mematikan) mengurangi antusiasme petani terhadap budidaya kapas. Kali ini mereka beralih menanam kacang tanah, kedelai, dan jagung (yang masaknya 3-4 bulan) atau padi (yang dijamin MSP-nya melalui pengadaan pemerintah).

Harga pangan global yang rendah

Faktor kedua yang mengurangi tekanan inflasi pangan adalah respons pasokan petani terhadap musim hujan yang baik dan harga yang lebih tinggi.

Inflasi pangan global telah negatif sejak Desember 2022. Indeks harga pangan Organisasi Pangan dan Pertanian Perserikatan Bangsa-Bangsa rata-rata sebesar 120,8 poin pada Juli 2024, turun 3,1% dari level tahun sebelumnya. Indeks tersebut – yang merupakan rata-rata harga global berdasarkan nilai periode dasar (diambil sebesar 100 untuk tahun 2014-2016) – berada 24,7% di bawah puncaknya sebesar 160,3 poin yang diukur pada bulan Maret 2022 setelah indeks tersebut berskala penuh di Rusia. Invasi ke Ukraina. Indeks harga biji-bijian pangan turun dari 173,5 poin pada Mei 2022 menjadi 110,8 poin saat ini.

Meskipun inflasi pangan global dan domestik akhir-akhir ini bergerak ke arah yang berlawanan (lihat grafik), harga internasional yang lebih rendah membuat impor lebih mudah dilakukan. Misalnya, gandum Rusia saat ini diekspor secara bebas dengan harga sekitar $220 per ton (yaitu dari pelabuhan asal), dibandingkan dengan $250-plus tahun lalu dan $395-405 pada bulan Maret-Mei 2022. Menambah angkutan laut. dan biaya lainnya sebesar $45-50 telah mendorong harga gandum impor di India menjadi $265-270 per ton atau Rs. 2.225-2.270/kuintal. Itu adalah harga pasar yang berkuasa di Delhi adalah Rs. 2.600 dan MSP Rs. kurang dari 2.275.

Perlu dicatat bahwa harga internasional yang bersahabat – berbeda dengan situasi setelah dimulainya perang Rusia-Ukraina – tidak hanya mengurangi risiko “inflasi impor”, yang terjadi terutama pada minyak nabati dari akhir tahun 2020 hingga 2022. Mereka dapat membatasi harga domestik seperti gandum jika impor diperbolehkan dengan menurunkan tarif (dari saat ini sebesar 40%).

Bergerak maju

Stok gandum di gudang pemerintah, sebesar 268,12 lakh ton (liter) pada tanggal 1 Agustus, merupakan terendah ketiga pada tanggal tersebut setelah tahun 2022 (266,45 liter) dan 2008 (243,80 liter). Namun, stok beras (termasuk setara gabah dari padi yang belum digiling) merupakan yang tertinggi pada tanggal yang sama yaitu sebesar 454,83 liter.

Peluang untuk menghasilkan panen kharif yang melimpah dengan bantuan musim hujan mencakup pencabutan pembatasan penyimpanan stok palawija yang berlaku bagi pedagang, pengecer dan penggilingan palawija dan pelonggaran larangan/pembatasan ekspor pada beras non-basmati serta gula.

Curah hujan di atas rata-rata sejauh ini telah mengisi waduk-waduk utama di negara tersebut hingga sekitar 65% dari total kapasitas penyimpanannya (61% tahun lalu dan 54% dari rata-rata 10 tahun saat ini) dan juga telah mengisi ulang permukaan air tanah. Hal tersebut – ditambah kemungkinan besar terjadinya La Nina (“sepupu dingin” El Nino, yang terkait dengan aktivitas curah hujan yang tinggi di India) selama bulan September-November dan berlanjut selama bulan-bulan musim dingin-musim semi – juga memberikan dorongan bagi musim tanam Rabi berikutnya. .

Namun semua optimisme ini setidaknya tinggal sebulan lagi untuk memanen tanaman kharif, tetapi tidak sebelum akhir bulan Maret untuk gandum dan tanaman rabi lainnya. Ketidakpastian mengenai inflasi pangan akan terus berlanjut hingga saat itu.

{kind=link}